MAIN PUBLICATION :

| Home � Resumen ejecutivo � Parte VI: Escenarios y objetivos |

|

Parte VI: Escenarios y objetivos

El Libro Blanco de la Comisión Europea de 1997 sobre fuentes de energía renovables establecía el objetivo de duplicar la cuota de mercado de las energías renovables en el mix energético de la EU, del 6 al 12 por ciento en 2010. Incluía un objetivo de 40.000 MW de energía eólica en la UE para 2010, produciendo 80 TWh de electricidad y ahorrando 72 millones de toneladas (Mt) de emisiones de CO2 al año. El objetivo de 40.000 MW fue alcanzado en 2005.

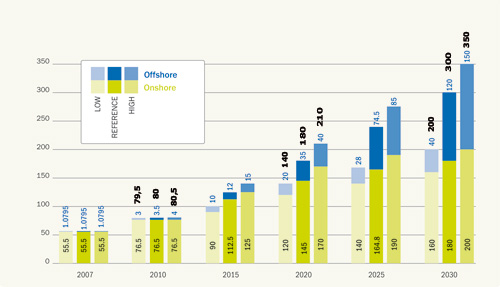

El objetivo de 40.000 MW del libro blanco de la Comisión Europea constituyó el objetivo de la EWEA en 1997, pero tres años después, debido a los firmes desarrollos eólicos en los mercados alemán, español y danés , la EWEA aumentó su objetivo en un 50 por ciento hasta los 60.000 MW en 2010 y los 150.000 MW en 2020 (Capítulos VI.1 y VI.2). En 2003, la EWEA aumentó nuevamente su objetivo, esta vez en un 25 por ciento hasta los 75.000 MW de 2010 y los 180.000 MW de 2020. Debido a la expansión de la UE con los 12 nuevos Estados Miembros, la EWEA elevó su escenario de referencia de 2010 a 80.000 MW, mientras que mantuvo su objetivo para 2020 en 180.000 MW y estableció un nuevo objetivo de 300.000 MW para 2030 (Figura S.19).

Figura S.19 Tres escenarios de energía eólica de la EWEA (en GW)

Fuente: EWEA (2008)

Si el escenario de referencia se alcanza, la producción de energía eólica aumentará hasta los 177 TWh de 2010, los 477 TWh de 2020 y los 935 TWh en 2030 (Capítulo VI.3). El escenario base de la Comisión Europea asume un aumento en la demanda de electricidad del 33% entre 2005 y 2030 (4.408 TWh). Si asumimos que la demanda de la electricidad en la UE se desarrolla tal y como la Comisión Europea ha previsto, la cuota de energía eólica del consumo de electricidad en la UE alcanzará el 5% en 2010, el 11,7% en 2020 y el 21,2% en 2030.

Si las ambiciones políticas para aumentar la eficiencia energética se logran, la cuota de energía eólica de la demanda de electricidad futura será mayor que en el escenario base. En 2006, la Comisión Europea publicó nuevos escenarios para 2030 sobre la eficiencia energética y las renovables. Si la demanda de electricidad en la UE se desarrolla como en el caso “grandes renovables y eficiencia combinadas” (RE&Ef) de la Comisión Europea, la cuota de energía eólica sobre la demanda de electricidad alcanzará el 5,2 por ciento en 2020 y el 28,2 por ciento en 2030 (véase Tabla S.6).

Tabla S.6 Cuota de la energía eólica en la demanda de electricidad de la UE

| 2000 | 2007 | 2010 | 2020 | 2030 | |

| Producción de energía eólica (TWh) | 23 | 119 | 177 | 477 | 935 |

| Demanda de electricidad de referencia (TWh)* | 2.577 | 3.243 | 3.568 | 4.078 | 4.408 |

| Demanda de electricidad del caso RE&Ef (TWh)* | 2.577 | 3.243 | 3.383 | 3.345 | 3.322 |

| Cuota de energía eólica (referencia) | 0,9% | 3,7% | 5,0% | 11,7% | 21,2% |

| Cuota de energía eólica (caso RE&Ef) | 0,9% | 3,7% | 5,2% | 14,3% | 28,2% |

*Fuentes: Eurelectric, EWEA y Comisión Europea

Desde 1996, la Comisión Europea ha cambiado sus escenarios base en cinco ocasiones. En los últimos 12 años, los objetivos de la energía eólica para 2010 y 2020 se han multiplicado casi por diez, pasando de los 8.000 MW a los 71.000 MW (2010) y de los 12.000 MW a los 120.000 MW (2020) para los últimos escenarios base de la Comisión Europea de 2008.

Sorprendentemente, los escenarios base de 2008 presentan cifras inferiores para la energía eólica a los de 2006. La proyección de 71.000 MW de 2010 implica que el mercado de la energía eólica en Europa disminuirá aproximadamente en un 50 por ciento en los próximos tres años con respecto al mercado actual. A la luz de los logros en el mercado actual, las tendencias de crecimiento y los análisis de mercado independientes, los escenarios base de la Comisión Europea parecen no tener en cuenta la realidad y claramente subestiman las perspectivas del sector a largo plazo.

Tanto los escenarios base de la Comisión Europea como los de la IEA para la energía eólica asumen que el crecimiento del mercado se ralentizará significativamente; la Comisión Europea asume un descenso del 50% como máximo (frente al escenario de EWEA), para alcanzar su objetivo de 71 GW para 2010. Sin embargo, los escenarios más avanzados están en línea con el objetivo de EWEA para 2010, mientras que el escenario de la Comisión Europea de 2006 supera el objetivo de 180 GW de EWEA para 2020.

Los precios de los aerogeneradores han aumentado desde 2005; sin embargo, una de las ventajas más significativas de la energía eólica es que el combustible es gratis. Por tanto, el coste total de producir energía eólica a lo largo de los entre 20 y 25 años de vida útil de un aerogenerador puede ser predicho con gran precisión. Ni los precios del carbón, del petróleo o del gas en el futuro, ni el precio del carbón afectarán al coste de la producción de energía eólica. Esto, como señala en Capítulo VI.4, es probablemente la ventaja competitiva más significativa de la energía eólica en el mercado energético mundial.

Las inversiones acumuladas en energía eólica de los últimos treinta años, de 2000 a 2030, supondrán un total de 390 mil millones de euros. Según el escenario de referencia de EWEA, aproximadamente 340 mil millones serán invertidos en energía eólica en la Europa de los 27 entre 2008 y 2030.

Como puede observarse en la Tabla S.7, el cambio en las asunciones sobre el precio del CO2 y del combustible tiene un impacto muy fuerte tanto en el combustible y el CO2 evitados mediante la instalación de energía eólica. Asumiendo bajos precios del CO2 (10€/t) y del combustible (equivalente a 50 $/barril de petróleo) a lo largo del periodo, las inversiones en energía eólica a lo largo de los próximos 23 años evitarían 466 miles de millones de euros, en vez de 783 miles de millones de euros en costes de combustible y CO2. Con precios altos de CO2 (40€/t) y combustible (equivalente a 120$/barril de petróleo), la energía eólica evitaría un coste en combustible y CO2 de más de un billón de euros a lo largo de los treinta años que van de 2000 a 2030.

La Tabla S.7 muestra los distintos ahorros logrados según el precio del petróleo (por barril) y del CO2 (por tonelada):

Tabla S.7 Ahorros logrados (en miles de millones de euros) según el precio del combustible y del CO2 (por tonelada)

| Totales (precio de combustible equivalente al petróleo a 90$; el CO2 a 25€) | 2008–2010 | 2011–2020 | 2021–2030 | 2008–2020 | 2008–2030 |

| Inversión | 31.062 | 120.529 | 187.308 | 151.591 | 338.899 |

| Coste de CO2 evitado | 21.014 | 113.890 | 186.882 | 134.904 | 321.786 |

| Coste de combustible evitado | 51.165 | 277.296 | 455.017 | 328.462 | 783.479 |

| Totales (precio de combustible equivalente al petróleo a 50$; el CO2 a 10€) | 2008–2010 | 2011–2020 | 2021–2030 | 2008–2020 | 2008–2030 |

| Inversión | 31.062 | 120.529 | 187.308 | 151.591 | 338.899 |

| Coste de CO2 evitado | 8.406 | 45.556 | 74.753 | 53.962 | 128.714 |

| Coste de combustible evitado | 30.456 | 165.057 | 270.843 | 195.513 | 466.356 |

| Totales (precio de combustible equivalente al petróleo a 120$; el CO2 a 40€) | 2008–2010 | 2011–2020 | 2021–2030 | 2008–2020 | 2008–2030 |

| Inversión | 31.062 | 120.529 | 187.308 | 151.591 | 338.899 |

| Coste de CO2 evitado | 33.623 | 182.223 | 299.011 | 215.846 | 514.857 |

| Coste de combustible evitado | 67.002 | 363.126 | 595.856 | 430.128 |

1.025.984 |

Fuente: EWEA (2008)

El Consejo Mundial de la Energía Eólica (GWEC) predice que el mercado eólico mundial crecerá en más del 155%, pasando de los 94 GW de 2007 a los 240,3 GW de capacidad total instalada en 2012 (Capítulo VI.5). En particular, se espera que los mercados estadounidense y chino se expandan espectacularmente.

En función del crecimiento de la demanda, la energía eólica podría llegar a cubrir entre un 11,5 y un 12,7 por ciento del consumo eléctrico mundial en 2020, de acuerdo con GWEC, y hasta alcanzar entre el 20,2 y 24,9 por ciento: en otras palabras, entre una quinta y una cuarta parte de las necesidades de electricidad mundiales en 2030 (Capítulo VI.6).

Notas

1 “Agenda de Investigación Estratégica y Estrategia de Despliegue de Mercado de 2008 a 2030" de la Plataforma Tecnológica Europea de la de la Energía Eólica (2008), www.windplatform.eu.

| Sitemap | Partners | Disclaimer | Contact | ||

|

coordinated by |

supported by  |

The sole responsibility for the content of this webpage lies with the authors. It does not necessarily reflect the opinion of the European Communities. The European Commission is not responsible for any use that maybe made of the information contained therein. |